News

国際間の相続・贈与

2017.11.14

平成29年度改正により、国外に5年超居住することによる相続税(贈与税)課税回避行為に対する対策として、相続税・贈与税の納税義務者及びその課税財産の範囲について改正が行われ、国外居住者への相続税課税が強化されました。

(一方で、外国駐在員のように一時的に日本に滞在している外国人の方々に、予期せぬ相続による課税が生じないよう対策が講じられました。こちらについては次回以降掲載させていただきます。)

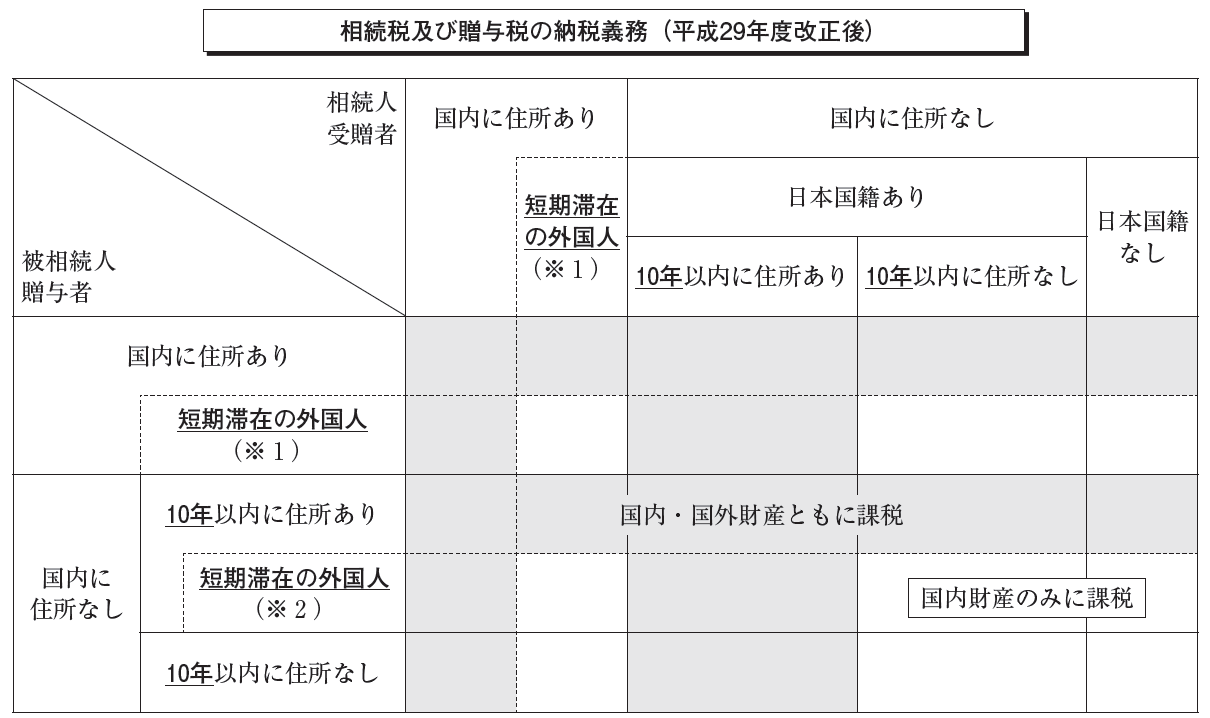

具体的には以下の表のとおりです。(財務省資料から抜粋)

☆ 以下は、短期滞在外国人以外の方々についてです。 ☆

上記改正により、国内財産に対してのみ課税となるのは、下記の場合です。

〇被相続人(又は贈与者)について、

相続(贈与)時に国内に住所がなく、かつ、過去10年以内に日本に住所を有していない場合

かつ、

〇相続人(又は受贈者)について、下記のいずれかを満たす場合

①相続(贈与)時に日本に住所がなく、日本国籍もない

②相続(贈与)時に日本に住所がなく、日本国籍はあるが、過去10年以内に日本に住所を有していない

つまり、裏を返せば、上記に該当しなければ、国内財産のみならず、国外財産についても日本の相続税・贈与税が課税されるということです。

例えば、親子で香港に7年間在住しているAさんBさんについて、Aさん(親)が、香港にある資産をBさん(子)に贈与した場合、以前は両者間の国外財産の贈与は日本の贈与税の課税対象外でしたが、今回の改正により、日本の贈与税が課税されることとなりました。

また、日本国籍日本在住のAさん所有のアメリカの不動産を、アメリカ国籍アメリカ在住のBさんが相続により取得したとします。この場合、Bさんに日本国籍がなくても、アメリカの不動産であろうとも、日本の相続税が課税されることになります。

※平成29年11月時点の情報を基に記載させていただいております。

※上記は、日本での基本的な国際相続の取り扱いについてですが、国際間の相続や贈与は、その方の国籍や住所、資産内容、租税条約などで取り扱いが異なります。非常に複雑ですので、実際の適用につきましては、顧問税理士の先生又は当事務所までご相談ください。