News

リバースチャージ – Googleの場合

2021.05.11

リバースチャージの基本的な考え方については、以前弊社のホームページ(2020/06/05)でご紹介した通りですが、今回はリバースチャージの具体例を見てみたいと思います。

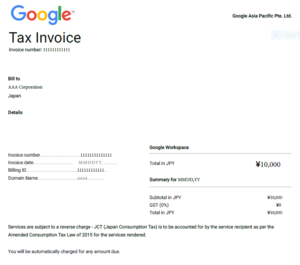

Google Workspaceの請求書を例にとってみます。

前提:

日本にある当社が会社でgoogle driveを使用。日本国内でのgoogle driveのサービスは、シンガポール法人であるGoogle Asia Pacific Pte. Ltd.がサービスの提供を行っている。

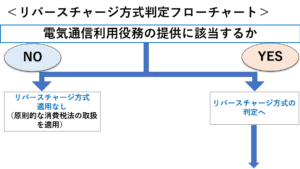

上記の判定にあてはめると、国内事業者が提供を受ける電気通信利用役務の提供に該当し、事業者向けの取引に該当することから、

当社の課税売上割合が95%以上又は簡易課税制度を適用している場合は、リバースチャージ方式不適用のため、消費税不課税取引となり、

当社の課税売上割合が95%未満の場合、リバースチャージ方式適用あり。

となります。

最近はいろいろ便利な海外のクラウドツールがありますので、新しいツールを利用する都度、リバースチャージの判定が必要となります。